Si bien el escenario internacional continúa siendo inestable, la economía mundial todavía transita en un terreno positivo de crecimiento de la actividad, mayormente traccionado por las economías emergentes.

En Argentina, y luego de la breve recesión durante 2009 debido al fuerte impacto externo, la variables económicas han mostrado una notable recuperación, motorizadas fundamentalmente por políticas de estímulo de la demanda interna (política social, de ingresos, fiscal y monetaria). En este marco, durante el primer semestre de 2011 el nivel de actividad creció en torno al 8% y para lo que resta del año se espera que esta tendencia continúe en niveles similares o levemente inferiores.

El punto más relevante para seguir de cerca es el incremento de las importaciones – que acumuló una variación del 38% en lo que va del año- que si bien está indicando un fuerte crecimiento tanto de la actividad como de la inversión, también supone que una parte significativa del incremento de la demanda no se está traduciendo en producción nacional.

Esto implica -desde la economía real- cierta ralentización en la generación de puestos de trabajo y, desde plano financiero, una mayor demanda de divisas que se conjuga con el incremento en la dolarización de portafolios.

Vale aclarar que los empresarios industriales argentinos como los de cualquier país del mundo, maximizan beneficios definiendo un mix de producción en función de la rentabilidad actual y esperada que presenta el segmento productivo versus el negocio comercial importador. Si en algún sector o empresa no existe este mix (algo que ocurre en diversas ramas de la industria), el que termina ganando mercado es el importador.

En este marco, el debate sobre la primarización y la diversificación de la matriz productiva en general, y en particular de la canasta importadora/exportadora, se constituye como uno de los temas de relevancia para el diseño de políticas públicas acordes a los desafíos que se avecinan. Resulta relevante visualizar de forma precisa, tanto desde una mirada macro como micro, las encrucijadas que se avecinan de forma de recorrer los caminos correctos y no volver a tomar los atajos equivocados tan recurrentes en el pasado.

El camino Macro

En lo que va del año, el gasto agregado ha crecido a un buen ritmo y se espera que continúe así hasta finales de 2011. Paralelamente, la actividad económica continuará su sendero de crecimiento y con ella la inversión y, en menor medida, el empleo.

En el sector externo, como puede observarse en el gráfico a continuación, se vislumbra nuevamente cierta holgura en el plano externo (sobrante de divisas), aunque con niveles menores a los esperados a principios de 2010.

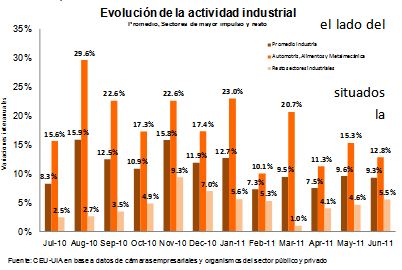

En el plano estrictamente industrial, se visualiza cierta heterogeneidad en la evolución de los sectores productivos que contribuyen al crecimiento de la actividad. En este sentido, Automotriz, Alimentos y Metalmecánica son quienes lideran la actividad industrial, mientras que el resto de los sectores también evolucionan de manera favorable, aunque a un menor ritmo de expansión.

Algunos sub-rubros de actividades tales como productos químicos, textiles y sectores del segmento PyME, entre otros, registraron retrocesos puntuales, reflejando la heterogeneidad en la evolución de la actividad industrial.

Dichas diferencias en el comportamiento intrasectorial reflejan la dificultad para algunos segmentos empresariales para absorber los aumentos de costos, que viene erosionando la competitividad tanto para los productos con destino al mercado local como, sobre todo, externo.

En este marco, el principal desafío aparece por el lado del aumento de costos industriales (inflación), que se aceleraron durante 2010 y, si bien se han estabilizado durante 2011, continúan situados en un nivel elevado. Al respecto, se destaca la recuperación de los precios internacionales de commodities industriales y agropecuarios, particularmente alimentos, que repercutieron en cadenas de valor específicas y elevaron la puja distributiva a un terreno bastante mayor al observado durante 2009.

En una economía abierta, con aranceles sumamente bajos como en la Argentina, cuando el aumento del gasto agregado (sea gasto público, consumo o inversión) se da por encima de del incremento de la capacidad productiva, la brecha se cubre con mayores importaciones. En un marco donde sobran de divisas, no hay variaciones abruptas del tipo de cambio nominal y por tanto tampoco en los precios minoristas. Esto es una diferencia sustancial a lo que ocurriera en otras épocas de nuestra historia (por ejemplo en la década del sesenta) donde se generaban fuertes cuellos de botella que se traducían en mayores precios ya sea porque era una economía cerrada o por devaluaciones del tipo cambio.

Po ello, resulta sumamente difícil utilizar los instrumentos macro tradicionales para reducir la inflación (ajuste fiscal o contracción real de la cantidad de dinero). Más aún en un contexto de precios de los alimentos muy elevados y un tipo de cambio nominal que no ha caído en forma sustancial como es el caso de otros países de la región.

Las dificultades en este plano se remiten, en parte, a los problemas estructurales que la economía argentina comparte con otros países en vías de desarrollo. Las encrucijadas han sido capturadas en el marco del reciente debate sobre la primarización en América Latina.

El desafío de la Micro

En la estructura productiva de nuestro país todavía persiste un factor de índole estructural, asociado a la elevada elasticidad de las importaciones respecto al producto. Décadas de retrocesos en la integración de la industria nacional derivaron en una alta dependencia de bienes intermedios importados para la producción local, y de bienes de capital, piezas y partes para la inversión.

Por el lado de las exportaciones el avance de las MOI y de alimentos elaborados en la estructura de ventas argentinas al exterior refleja un valioso proceso de sofisticación y agregación de valor en la industrial. Se debe prestar especial interés a comportamientos interesantes observados en diversos sectores que han empezado a complementar las ventas al mercado interno con la apertura de nuevos mercados en el exterior, comenzando un paulatino proceso de diversificación de la matriz exportadora. Se destacan el sector farmacéutico, los productos plásticos y químicos elaborados, la metalmecánica, las autopartes y los alimentos elaborados (vinos, panificados, etc.), entre otros. No conforman todavía un núcleo de cambio estructural, pero son un paso adelante. El desafío es hacer sostenible este proceso y generalizar estos casos exitosos.

Las claves para esta agenda de política industrial son:

La innovación y las ganancias de productividad;

Los esquemas de financiamiento ligados a la creación de una banca de desarrollo que canalicen el ahorro nacional;

La infraestructura para impulsar sectores industriales nacionales;

Una política de desarrollo empresarial sensible al tamaño de las empresas;

Esquemas de reducción de las desigualdades regionales y sociales.

En este contexto, es necesario conjugar dos caminos, el primero requiere de la coordinación de los instrumentos de política – monetaria, cambiaria, comercial, fiscal, de ingresos, entre otras – a fin de garantizar la acumulación de capital reproductivo y desalentar la especulación y las actividades rentísticas. El segundo camino consiste en una política industrial integral para corregir los desequilibrios estructurales de la matriz productiva. Requiere la planificación del desarrollo.