Diego Coatz. Economista Jefe del Centro de Estudios de la UIA. Profesor FCE-UBA. FCE-UCES. Secretario Sociedad Internacional para el Desarrollo cap. Bs. As. (SIDbaires).

@diegocoatz

Marianela Sarabia. Economista del Centro de Estudios de la UIA. Docente FCE-UBA. Especialista en temas de comercio exterior y economía laboral.

En la edición anterior de esta Revista dábamos cuenta de la complejización de la coyuntura global y del carácter crónico del déficit comercial argentino en MOI, concluyendo que quién gana en la carrera por el valor agregado resulta clave para el desarrollo y que se contraponen intereses entre las potencias industriales tradicionales y las emergentes. Para dar un paso adelante en la carrera por el valor agregado desde nuestra región, América Latina debe afrontar una deuda pendiente en materia de integración productiva.

Ahora somos mucho más que dos

Dando cuenta de la velocidad de los cambios globales, China se convirtió en la segunda economía mundial, apenas detrás de los Estados Unidos, concentrando más del 22% de la población mundial con sólo el 7% de las tierras cultivables. La evolución de la economía china es un dato central para las proyecciones de crecimiento y de comercio de la economía global, por un lado y para la evolución de los precios internacionales, por otro. La crisis económica actual lejos de revertirse, parece haber transitado una de sus fases más profunda para, recién ahora, comenzar a mostrar algo de luz en el sendero de crecimiento. La zona del Euro ha sido la más afectada mientras EEUU y Japón presentaron un escaso dinamismo económico al mismo tiempo que China desaceleró su tasa de crecimiento.

El impacto principal del menor nivel de crecimiento y de demanda de estos grandes motores de la economía mundial ha operado, principalmente, a través del comercio internacional. Según proyecciones de la Organización Mundial del Comercio (OMC), el volumen del comercio mundial crecería en 2012 a una tasa del 3,7%, inferior al promedio anual de las últimas dos décadas (5,1%). Por ende, las economías del Cono Sur no han sido ajenas a este proceso. Según estimaciones de la CEPAL para 2012, el comercio exterior de América Latina y el Caribe profundizará la desaceleración experimentada a partir del segundo semestre de 2011. El valor de las exportaciones de la región tendría un crecimiento de 4%, mientras que las importaciones aumentarían un 3%.

Lo que sucede [no siempre es lo que] conviene

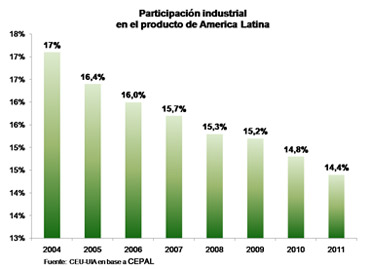

La participación del producto industrial sobre el producto total de América Latina pasó del 17% en 2004 al 14,4% en 2011 mientras en Argentina se mantuvo relativamente estable a lo largo de la década -después del salto en caída libre que tuvo lugar durante el último cuarto del siglo XX-. Argentina también logró mantener una participación estable -levemente creciente- de las exportaciones industriales en el total de las exportaciones, pese a que en Brasil, Colombia, Chile y Perú este coeficiente se ha deteriorado fuertemente a lo largo de los 2000. De acá se desprende que la tentación hacia la desindustrialización permanecerá latente liderada por el boom del precio de las materias primas y la commoditización de los productos industriales frente a la incursión de China en el mercado global.

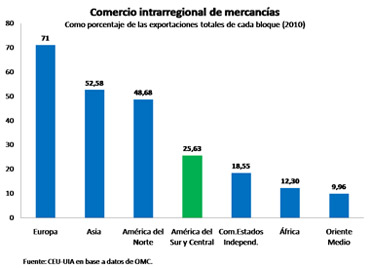

Según la Organización Mundial del Comercio (OMC), mientras que en Europa el comercio regional de bienes representa tres cuartos del total de las exportaciones del bloque en este rubro; en Asia y en América del Norte (incluye México) el comercio regional ronja la mitad del total de las exportaciones de bienes. En América del Sur y Central (excluye México) apenas alcanza una cuarta parte del volumen exportado del subcontinente. América Latina continúa exhibiendo bajos niveles de comercio intrarregional y de integración productiva. Para dimensionar el amplio margen de acción a lo largo y a lo ancho del continente, cabe señalar que menos del 18% de las importaciones de América del Sur correspondió a importaciones intrazona durante 2010 . Pese a que más de 50% de las exportaciones de bienes intermedios se dirigen a la propia región (excluye México), el peso de estos productos en las exportaciones intrarregionales sólo alcanza a 10%.

El mañana nunca muere

El rol de la inserción internacional de la región en general y de la Argentina en particular seguirá siendo el foco de la discusión política y estratégica para ganar el partido por el desarrollo. La definición clara de los intereses propios y la consideración no inocente de los intereses ajenos es clave para la política exterior local. La reconfiguración de la industria global coloca en la mira recursos naturales y la agregación de valor. El paradigma histórico dominante -tanto de América Latina como de la Argentina- invita a apostar por la primera y olvidar la segunda. Pero el desafío es conciliar ambas y evitar el mayor peligro de nuestra era: la primarización de nuestras economías que conlleva a la polarización de ingresos y oportunidades.

La necesidad de diversificar la estructura productiva emerge como una estrategia central para superar esa restricción externa bien conocida por las economías latinoamericanas, conciliando dos caminos: sustituir importaciones para fomentar su industrialización y sustituir exportaciones para potenciar el valor agregado en sus recursos naturales. Para ello, es indispensable profundizar la integración productiva regional a través de incrementar el flujo comercial intra-zona, pasando tanto por procesos de complementación productiva como la conformación de cadenas de valor a nivel regional -con una red de proveedores con fuerte participación de las PyMEs locales- y la ampliación de la escala del mercado, sin soslayar las asimetrías estructurales de sus miembros. Por ejemplo, si bien Brasil explicaba el 24,3% del déficit comercial argentino en MOI de 2011, Argentina constituía uno de los principales destinos de las exportaciones industriales brasileñas.

En esta línea, el objetivo no es contraer las compras argentinas a Brasil, sino exportar mayores cantidades de productos manufacturados con mayor tecnología y valor agregado, de manera tal de ir reduciendo gradualmente el déficit comercial estructural. Por un lado, será necesario construir una agenda de trabajo común en pos de lograr la institucionalización de determinados mecanismos que tiendan a permitir el acceso de productos argentinos al mercado brasileño. Por el otro, dicho proceso puede acelerarse reduciendo algunas barreras existentes al comercio, potenciando mecanismos de sustitución de importaciones extrazona e implementando políticas específicas de incentivo a la industria evitando causar efectos no deseados que deterioren la relación bilateral.

La clave está en avanzar hacia una región interconectada vía la agregación de valor para consolidar los beneficios económicos y sociales del crecimiento que experimentó la región en los 2000. En este sentido, la importancia de diseñar una estrategia regionalmente articulada que trascienda el ámbito político-económico y las buenas intenciones. Entre las acciones concretas, los acuerdos comerciales y de integración, la construcción de infraestructura y el financiamiento son pilares fundamentales. El rol estratégico de Brasil como líder de este proceso cobra un lugar central.

De esta forma, la relación bilateral debería pasar a una instancia superadora que conecte con mayor intensidad, dentro de un esquema de cooperación, que no sólo incluya temas vinculados a la integración productiva regional, al tratamiento de disputas comerciales o a la promoción comercial conjunta en el exterior, sino que también negocie la forma de inserción de la región dentro de esta nueva concepción geopolítica internacional, priorizando la necesidad de potenciar el desarrollo productivo de las economías nacionales. Ir contra la corriente demanda un conjunto coordinado de políticas, tanto macro como microeconómicas, sobre las cuales pueda construirse y consolidarse dicho espacio regional para que pueda proyectarse en forma global.

*1- Se consideró el total de Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Paraguay, Perú, Uruguay y Venezuela conforme datos de Badecel (CEPAL) y estimaciones propias.

*2- Según Koopmans, Wang y Wei (2008), las exportaciones chinas de electrónica son las que registran la menor incorporación de valor agregado local (sólo el 4,6% del valor); mientras que cemento se encuentra en el otro extremo (86,4%)