GRAFICO (I)

Se denomina Precio del Gas en Boca de Pozo al valor que acordaron el Productor y el Comprador del gas en el Punto de Inyección al Sistema de Transporte (PIST). El gráfico muestra la evolución del PGBP, siendo este valor el promedio (teniendo en cuenta las 4 (*) cuencas productivas), que se paga en el (PIST) y su unidad de medida es US$/MBTU.

Al PGBP se le debe sumar el costo del Transporte (gasoductos Troncales) y el de la Distribución para llegar al costo del usuario final antes de impuestos.

(*) Las cuencas productivas son 4: Neuquina, Austral, Golfo San Jorge y Noroeste. La Cuyana que sería la Nº 5, en materia de gas solo alimenta a Malargue y esa producción se engloba en la Neuquina.

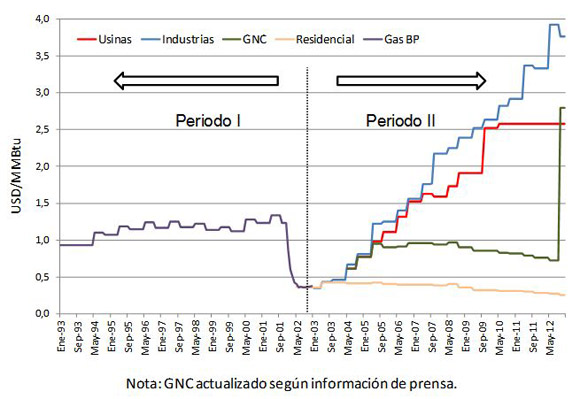

El gráfico muestra dos periodos bien diferenciados. En el Período I se representa la evolución del PGBP promedio mediante una sola línea, cuyos valores de cuenca los fijaba el ENARGAS luego de las Audiencia Publicas que periódicamente convocaba el ente y en la que participaban Productores, Distribuidores, Transportistas y Usuarios. Una vez determinados los valores las distribuidoras los trasladaban a los respectivos cuadros tarifarios (pass trougth).

Durante este período los Grandes Usuarios que compraban el gas por su cuenta, obtenían precios menores que los fijados por ENARGAS.

El Período II es a partir de la pesificación. Se produce una caída en el valor del PGBP para luego tomar un sendero creciente. Cambia la metodología y el valor depende del tipo de usuario y si esta subsidiado o no.

En el gráfico se desagregan cuatro grandes tipos de usuarios: Usinas Termoeléctricas, Industrias, GNC y Residencial.

Algunos hechos relevantes durante el Periodo (II) que inciden en el costo del gas en Boca de Pozo al que compran los usuarios:

A) Todos aquellos usuarios cuyo consumo histórico fuese superior a 500 m3/día debieron dejar de comprar gas a su Distribuidora y pasar a comprar su propio gas en el mercado mayorista. Para implementarlo la Secretaria de Energía estableció un gradualismo en base al volumen demandado y un sendero de precios del gas en Boca de Pozo llevándolo a 1,70 US$/MBTu. para diciembre 2006, luego lo liberó. Como referencia en Enero 2002 el PGBP = 0,47 US$/MBTu.

B) Durante el transcurso de este Período se intensificaron los cortes para el sector industrial, tanto para los interrumpibles como para los firmes. En este último caso a través de reasignaciones de volúmenes formalmente contractualizados.

C) Durante los años 2007 y 2008 se implementó el Programa Energía Total (PET). Se suspendió durante el 2009. Se aplicó de modo parcial durante el año 2010.

D) Dada la decreciente capacidad productiva de algunas cuencas (Neuquina y NOA) se incrementó la importación de gas natural de Bolivia (por gasoducto) y a partir del año 2008, comenzó a importarse gas natural líquido (GNL por barco), recuperándose parcialmente el costo de esta operación mediante un cargo especifico que solo paga una parte de la demanda, la diferencia se cubre mediante subsidios.

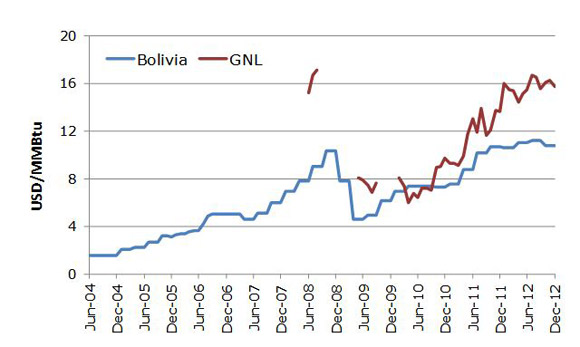

Ver GRAFICO II

La importación de Gas natural creció significativamente, en especial el

GNL, al punto que la regasificación se realiza con dos barcos especiales (regasificadores) anclados respectivamente en Bahía Blanca (Max Cap. Reg. 12,5 MMm3/d) y en Escobar (Max Cap. Reg. 17,0 MMm3/d).

Sobre 130 MM m3/d, en el periodo enero – noviembre 2012, la importación fue:

• GNL; un promedio de 13,5 MMm3/d. El día pico de regasificación (BB+Escobar) fue de 31,3 MMm3/d.

• Gas de Bolivia; hubo un escalón en el suministro a partir del 1 de mayo 2012 llegando a importar en el pico a 16 MMm3/d (agosto 2012).

E) Las usinas termoeléctricas trasladan el incremento del PGBP al precio del MEM (Mercado Eléctrico Mayorista) que solo paga una parte de la demanda eléctrica.

F) Se produce un acomodamiento del valor de la tarifa, diferenciada y creciente acorde a la categoría de usuario final.

G) El GNC responde a un régimen especial.

H) Al efecto de estimular la incorporación de nuevos yacimientos el MINPLAN implementó el programa Gas Plus. Los precios superan los 4 US$/MBTU.

I) Dentro del Programa Gas Plus se anuncian nuevos yacimientos (Tigth Sands) y (Shales), denominado también Gas No Convencional. Para su explotación se requieren importantes inversiones y una demanda que este dispuesta a comprar a valores que podrían llegar a 7,5 USD /MBTU según las versiones lanzadas por distintos referentes del sector. El principal comprador de Gas Plus es CAMMESA. (valor finalmente anunciado por la Sra. Presidente de la Nación en la CI UIA, como estimulo para el gas nuevo – ver punto: O).

J) El ENARGAS emite la Res. Nº 1410 / 2010, cuyo contenido entre otros, trata sobre la factura de desbalances incurridos en forma retroactiva, así como a la designación de un Proveedor de Ultima Instancia.

K) El ENARGAS emite la Res. 1982/11 mediante la cual modifica los valores unitarios de los cargos establecidos mediante el decreto 2067/2008 (importación de gas) al efecto de actualizar el monto que se recauda de los usuarios alcanzados.

Tiene vigencia a partir del 01/12/2011 y alcanza a todas y cada una de las categorías de usuarios residenciales y no residenciales, incluso los que están fuera del sistema de transporte. Con respecto al tipo de gas alcanza al “Convencional” y “Plus”.

El valor del cargo es por categoría de usuario:

Para los

no residenciales la eliminación del subsidio es según “Código de Actividad”.

Para los

residenciales la eliminación del subsidio es en función de la situación económica-financiera (renuncia al subsidio, barrios).

No se modifican tarifas de transporte y distribución de las Licenciatarias, ni el precio del gas en boca de pozo que perciben los productores. (se recuerda que la diferencia del PGBP difiere sustancialmente según el tipo de usuario).

L) El Department of Energy de USA (DOE) publica el informe elaborado por la consultora Advances Resources International en el que se manifiesta que Argentina es el tercer recurso mundial como Gas No Convencional (GNOC), detrás de USA y China. Se estima que el Recurso alcanzaría a 740 TCF. Dicho Recurso debería transformarse en reservas (posibles, probables y probadas), para lo cual son necesarias; importantes inversiones, disponibilidad de tecnología y equipos, así como profesionales experimentados y sobre todo tiempo.

M) El Gobierno nacional dicta el decreto 1277/12 mediante el cual reglamenta la ley 26741 denominada;

“Ley de Soberanía Hidrocarburífera de la República Argentina”; mediante la cual se declaró sujeta a expropiación el 51 % de las acciones clase D de YPF que estaban en poder de Repsol. El decreto tiene por objetivo la creación del PLAN NACIONAL DE INVERSIONES HIDROCARBURIFERAS, que tendrá como ejes estratégicos; el incremento y la maximización de las inversiones y de los recursos empleados en exploración, explotación, refinación, transporte y comercialización de hidrocarburos para garantizar el autoabastecimiento y la sustentabilidad de la actividad en el mediano y largo plazo. Para ello se crea una Comisión de Planificación y Coordinación Estratégica del Plan Nacional de Inversiones Hidrocarburíferas (CP y CEPNIH) en la órbita de la Secretaria de Política Económica y Planificación del Desarrollo del Ministerio de Economía y Finanzas Publicas, integrada por representantes de la Secretaria de Política Económica y Planificación del desarrollo, de la Secretaria de Energía del Ministerio de Planificación Federal, Inversión Publica y Servicios y de la Secretaria de Comercio Interior del Ministerio de Economía y Finanzas Publicas. La (CP y CEPNIH) tendrá a su cargo la elaboración y presentación anual de un Plan Nacional de Inversiones Hidrocarburíferas, donde se deberán establecer los

presupuestos mínimos y

las metas en materia de inversiones en exploración, explotación, refinación, transporte y comercialización de hidrocarburos para el logro de los objetivos de la Política Hidrocarburífera Nacional.

N) La Dra. Cristina Fernández de Kirchner anunció el 9/08/12,- durante la inauguración de la ampliación de la refinería de YPF en la localidad de Ensenada -, un aumento del 300% en el precio del gas en boca de pozo (PGBP) para el GNC; de 15 a 60 centavos de peso el metro cúbico.

O) Acuerdo de precio

por el gas nuevo entre

YPF y el Gobierno Nacional.

Con el objetivo de incentivar la producción local en lugar de privilegiar la importación, la Presidenta de la Nación anunció en la 18º Conferencia Anual de la Unión Industrial Argentina (27-28/11/2012) que se incrementará el precio del gas nuevo en boca de pozo a

7,50 US$/MMBTU.

Con ello, se intentaría facilitar la producción de campos maduros y, fundamentalmente, viabilizar la explotación de los yacimientos no convencionales de Neuquén, que requieren de tecnología más onerosa.

El precio del gas en boca de pozo de 7,50 US$/MMBTU se aplicaría para todo el volumen incremental (

gas “nuevo”) por sobre la producción declinada a la tasa que en definitiva se adopte. El acuerdo se extendería a otros productores.

En principio, no se prevén precios diferentes por cuenca.

Gráfico (I)

Fuente ECS

EVOLUCIÓN DEL PGBP SEGÚN PERIODO Y TIPO DE USUARIO

Gráfico (II)

Fuente: ECS

EVOLUCIÓN DEL PRECIO DEL GAS BOLIVIANO Y DEL GNL

Gráfico (II)

Fuente: ECS

EVOLUCIÓN DEL PRECIO DEL GAS BOLIVIANO Y DEL GNL

El precio del GNL es en el Puerto de Bahía Blanca (sin regasificación).

La regasificación es aproximadamente 2 USD/MMBtu adicionales.

EVOLUCIÓN DEL CONSUMO DE GAS NATURAL EN TODO EL SECTOR.

Para el acumulado del período

enero-noviembre del año 2012, se dispusieron mayores volúmenes de inyección que en los mismos períodos de los años 2009, 2010 y 2011. El declive de la producción nacional fue complementado por gas importado de Bolivia y GNL (ver punto D). La mayor disponibilidad de gas derivó en

niveles superiores de consumo global. Dentro de la demanda interna, los volúmenes acumulados de los meses de

enero a noviembre del año 2012 muestran que incrementaron su consumo las centrales eléctricas y en forma global los ininterrumpibles (residenciales, GNC, comercios, entes oficiales, subdistribuidores y gas retenido en Cerri) y redujeron su consumo las industrias.

EVOLUCIÓN DEL CONSUMO DE GAS NATURAL EN LA INDUSTRIA Y EN EL SECTOR TERMOELECTRICO

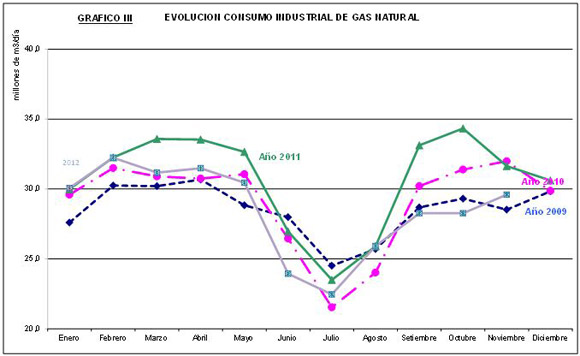

GRAFICO (III)

El

Gráfico III permite evaluar la evolución del consumo (millones de m3/día promedio mes) del

sector industrial, el que tuvo una

disminución total del 7,0% en el

período enero-noviembre de 2012, alcanzando

bajas significativas del

11,2%, 14,7% y 17,7% en junio, setiembre y octubre, respectivamente.

(**) Los datos que proporciona el ENARGAS son provisorios y tienen demoras.

Gráfico (III)

Fuente ACIGRA Sobre Base de datos: ENARGAS (**)

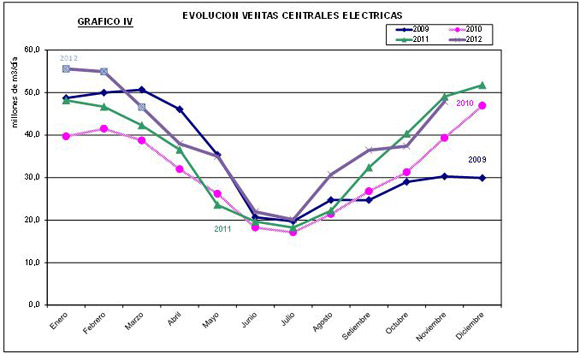

GRAFICO (IV)

El

Gráfico IV muestra que las

centrales eléctricas consumieron en el período

enero-noviembre de 2012, un

12,0% más que en igual período del año anterior. En mayo y agosto se alcanzaron consumos superiores del 48,5% y 38,0%, respecto de los mismos meses del año anterior.

Gráfico (IV)

Fuente ACIGRA Sobre Base de datos: ENARGAS (**)