MARZO 2019: Breve análisis del Mercado Eléctrico:

El precio spot monómico (base) de la energía (potencia + energía) en el Mercado Mayorista de Marzo 2019, decreció un 4,67 % respecto a febrero 2019. Comparado con marzo 2018, creció un 50,19 %.

En marzo la demanda neta de energía del MEM disminuyó 10,0% con respecto al valor registrado en marzo 2018.

La variación de energía demandada en el sistema ha sido; - 1,7 %, durante el año móvil

La temperatura media del mes fue de 21,2 °C, similar a las medias históricas del mes, la cual se ubica alrededor de los 21,5 ºC. Por otra parte, la temperatura media de marzo 2018 había sido de 22,4 ºC.

La generación hidráulica disminuyó un 7,6% en comparación al valor registrado en marzo de 2018.

La generación térmica de origen fósil resultó un 19,4% inferior a la del mismo mes del año anterior

La generación nuclear del mes fue de 527,4 GWh, mientras que en marzo de 2018 había sido de 505,1 GWh.

La generación de Otras Renovables, durante marzo aportaron 518,7 GWh contra 196,6 GWh registrados en marzo 2018.

La demanda de Potencia eléctrica de marzo (22.426 MW), decreció 2,33 % respecto al mismo mes del año anterior. El valor de febrero 2018 (26.320 MW) es el record histórico del MEM.

La generación total NETA nacional (****) vinculada al SADI (10.227,4 GWh) decreció un 0,12 % respecto a marzo 2018.

(****) Nuclear + hidráulica + térmica + eólica + solar.

Generación por fuente: En el mes de marzo 2019 la generación se distribuyó del siguiente modo: Térmica: 60,92% de la producción, hidro: 28,85%, nuclear: 5,15%, renovables: 5,07 %.

Térmica A diferencia de marzo de 2018, durante marzo 2019, no se registraron consumos ni de carbón, ni de fuel oil, al mismo tiempo bajó el consumo del gas oil, un 70,1%, en tanto que el gas natural disminuyó un 18,9%.

En consecuencia, el consumo energético proveniente de combustibles fósiles en el MEM, durante el mes de marzo de 2019, resultó un 24,5% inferior al del mismo mes del año anterior.

Hidráulica: Durante marzo 2019, los aportes de los ríos pertenecientes a la Cuenca del Comahue y el río Paraná, fueron muy inferiores a los tomados como referencia para dicho mes. De manera similar, el río Futaleufú presentó caudales inferiores a los históricos, en tanto que los caudales del río Uruguay fueron muy superiores a los históricos de marzo.

Generación Neta de Otras Renovables: La generación de Otras Renovables (eólica, fotovoltaica, hidroeléctricas menores a 50 MW, biomasa y biogás) este mes aportaron 518,7 GWh contra 196,6 GWh registrados en marzo del año anterior. Dicha generación fue un 163,9% mayor al del 2018, y corresponde a un aumento de potencia instalada de un 128,8% en el mismo periodo.

Nuclear: Como dijimos en el informe anterior, NASA informó que la Central Nuclear Embalse, alcanzó con éxito el 4 de febrero a las 14:00 hs, la puesta a crítico en el reactor, término técnico con el que se hace referencia a la reacción nuclear en cadena controlada, fuente primaria de generación de energía de la planta. De esta forma, el reactor de la central nuclear cordobesa inicia su segundo ciclo operativo por un período de 30 años. Esta central comenzó a entregar energía a la red desde febrero e interrumpió sus operaciones del 9 al 10 de marzo por tareas de mantenimiento y a partir de esa fecha opera aumentando gradualmente su potencia.

Durante marzo 2019, la central nuclear Atucha I operó con normalidad durante todo el mes, mientras que, la central nuclear Atucha II generó a menor potencia.

Importación: En marzo 2019 se importaron de Uruguay 236,4GWh., 10,3 GWh de Paraguay y 0,10 GWh de Brasil.

Exportación: 3,5 GWh a Brasil

Demanda Excedente: Aquellos usuarios que pagan excedentes por consumir por encima de su Demanda Base (2005) ver:

VALORIZACION DE LOS EXCEDENTES A MARZO 2019. (click aquí)

Ver notas relacionadas:

Los Usuarios cuya demanda de potencia está por debajo de 300 KW pagan solamente el precio sancionado.

Mediante el contenido de la Nota SE Nº 287/08 y sucesivas, la Secretaria de Energía trata de inducir a los Usuarios, cuya potencia es igual o superior al 300 KW, pasen a comprar su energía (Demanda Base) en el MEM, ya sea directamente un Generador o mediante el Distribuidor, actuando este por cuenta y orden del Usuario.

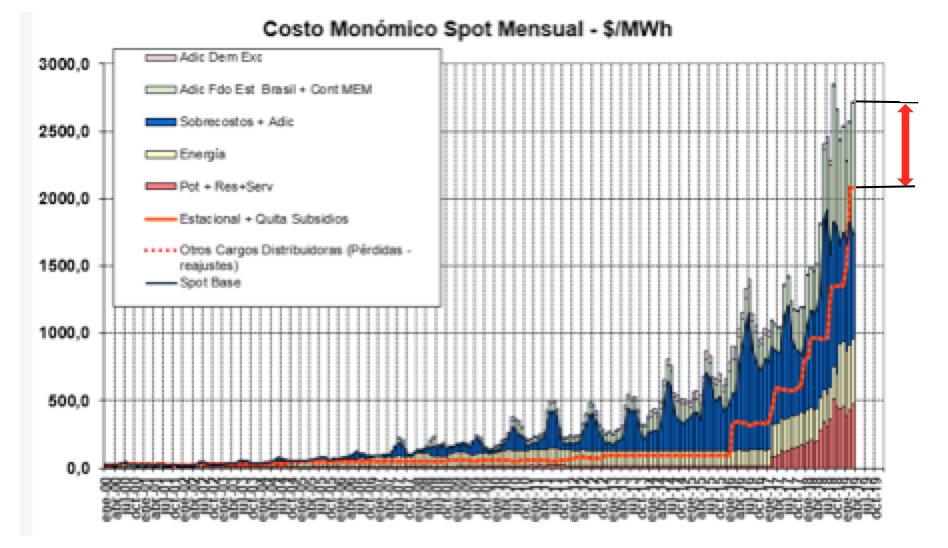

GRAFICO; EVOLUCION DEL COSTO DE LA ENERGIA EN EL MERCADO SPOT VS. PRECIO SANCIONADO (ENERO 2000 – MARZO 2019)

Fuente: CAMMESA

GRAFICO (I)

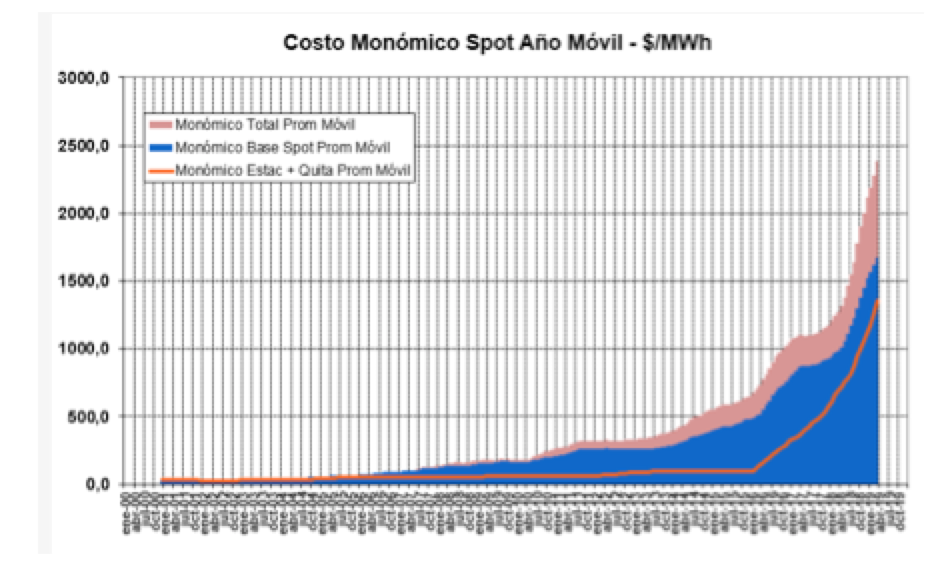

GRAFICO (II) (ENERO 2000 – Marzo 2019)

El gráfico compara los costos promedio año móvil; monómico total y costos Spot Base; vs. precio a distribuidores (línea naranja)

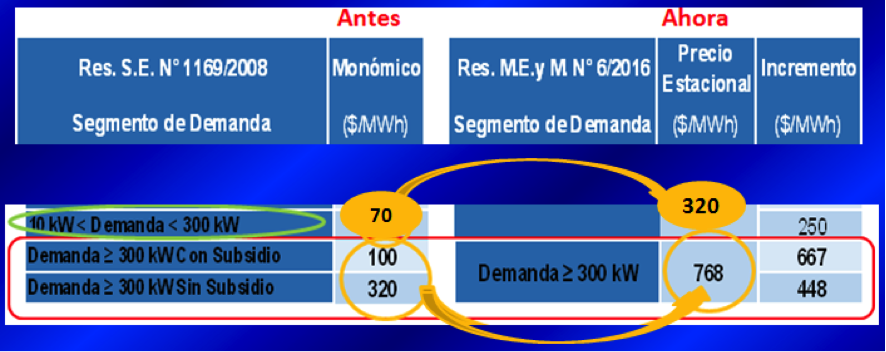

ANTECEDENTES

Febrero 2017: Mediante resoluciones del MINEM/ENRE se establecieron nuevos valores de los siguientes ítems:

De modo Directo: Sobre los grandes usuarios mayores y menores (GUMA y GUME) que compran en el Mercado Eléctrico Mayorista (MEM):

De modo Indirecto: Sobre los usuarios Plenos de las Distribuidoras: Usuarios <300 KW - Usuarios >300 kW (GUDI)

El valor es diferente según que su potencia este debajo o por encima de 300 KW.

(*) Con subsidio - (**) Sin subsidio

Como resultado de las Audiencias Públicas en las que se trató la RTI (Revisión Tarifaria Integral) de ambas Distribuidoras Federales;

Mediante la RESOLUCIÓN MEYM Nº6/2016 (Tiene Alcance Nacional) se produjo el INCREMENTO EN EL PRECIO ESTACIONAL DEL MEM (*) para el periodo (Febrero – Abril 2016) afecta de modo distinto a:

a. Los Grandes Usuarios (GUMA y GUME) que compran en el Mercado Eléctrico Mayorista (Pagan el valor pleno del MEM + 15 $/MWh a CAMMESA) ver (b)en Gráfico (I).

b. Los usuarios plenos de las Distribuidoras,

(*) Al valor del precio Estacional se le debe adicionar el costo del Transporte en AT y VAD de la Distribuidora para formar la taifa.

- Nota S.E. N° 5954/13 (click aquí) Implementa Res SE Nº 95/13: Incorpora a los GUDI que tienen contratos con la Distribuidora por cuenta y orden los que al finalizar su contrato tiene que decidir si van de lleno al MEM (adhiere al formulario de CAMMESA) pasando a ser un GUME pleno o retornan a la distribuidora.

- Res Se Nº 408/13 (click aquí): Establece la aplicación, durante el periodo comprendido entre el 1° de junio de 2013 al 31 de julio de 2013, y entre el 1 de agosto y el 31 de septiembre 2013 los precios de referencia estacionales que se definen en los Anexos I y II, de dicha Res. De modo tal que disminuye el precio para los Residenciales de menos de 10 KW de potencia y más de 1.000 KWh/bimestre.

- En el mes de Mayo 2013, se incorporó el gráfico que compara los costos promedio año móvil monómico total costos Spot Base y Total vs. precio distribuidores. (Ver Gráfico II)

- La Res SE Nº 95/13 (click aquí) del 22/3/2013 retroactiva al 1 de febrero 2013 tiene como objetivo mejorar la remuneración de los generadores y suspende la realización de nuevos Contratos en el Mercado a Término para la demanda base.

- Res SE Nº 2016/12 (click aquí). A partir del 1 de noviembre 2012 la Res SE 2016 estableció nuevos Precios de Referencia Estacionales Subsidiados y No subsidiados para cada distribuidor o Prestador del Servicio de Distribución de Energía Eléctrica.

1) Sin Subsidios: El Precio de Referencia Anual No Subsidiado se mantiene en un valor medio de 320 $/MWh.

2) Con subsidios Establece los Precios de Referencia Estacionales Subsidiados que se definen para cada Agente Distribuidor o Prestador del Servicio de Distribución de Energía Eléctrica. En el ANEXO I van de 54,78 $/MWh a 133,25 $/MWh. y para el ANEXO II de 56,27 $/MWh a 133,91 $/MWh

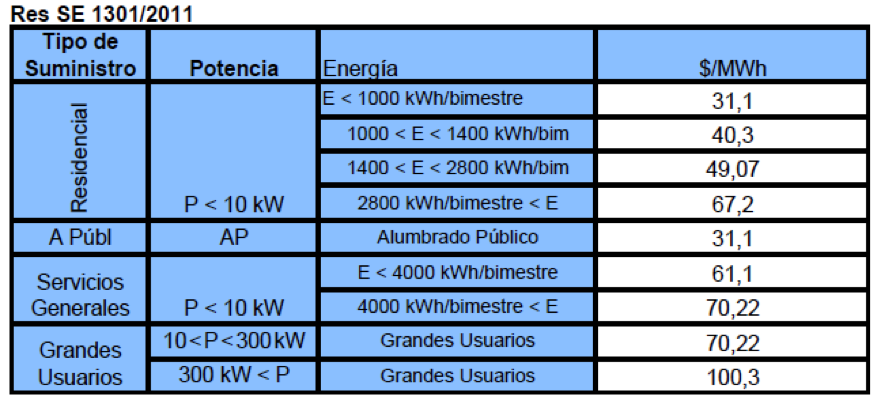

- Res SE Nº 1301/11: A partir de noviembre 2011 la Res SE 1301 establece dos precios estacionales; Sin subsidios del Estado Nacional y Con Subsidios.

1)- Sin Subsidios: La resolución modifica el precio estacional sancionado de la energía no subsidiada. El valor monómico (energía y resto de los cargos) será aproximadamente 320 $/MWh, (*) para el periodo noviembre 2011 – abril 2012.

El Anexo II de la Resolución estableció los sectores alcanzados en una primera etapa

- Extracción de petróleo, gas y minerales,

- Servicio de banca y financieros,

- Aeropuerto Ezeiza y Aeroparque

- Servicios de telecomunicación,

- Juegos de azar y apuestas.

Luego se agregaron: (con listado de empresas nominadas)

- Aceites y biocombustibles

- Agroquímicos

- Refinación del petróleo

- Procesamiento de gas natural

(*) A partir de Nov. 2011 los GU del MEM nominados (aproximadamente es el 20% de la demanda de GU) deben pagar al mes de DICIEMBRE 2013 el siguiente sobrecosto; Sobrecostos Contratos MEM + Sobrecostos Importación de Brasil: 99,35 $/MWh

2)- Con subsidios: Los sectores no mencionados en el Anexo II de la Res SE Nº 2016/12, continúan hasta nuevo aviso (**) con el precio Estacional Sancionado + Quita de subsidios (***), cuyo valor promedio para Diciembre 2013 es de 95,73 $/MWh. Como en años anteriores disminuye durante los meses de junio, julio, agosto y septiembre (período invernal) para los usuarios residenciales.

(**) La SE informará mediante resoluciones/notas posteriores las actividades que se vayan incorporando al Anexo II.

(***) En nov. 2012 cambió de Estacional a; Estacional Sancionado + Quita de subsidios

Fuente: AGUEERA

ALGO MÁS SOBRE LA RESOLUCION SE 2016.

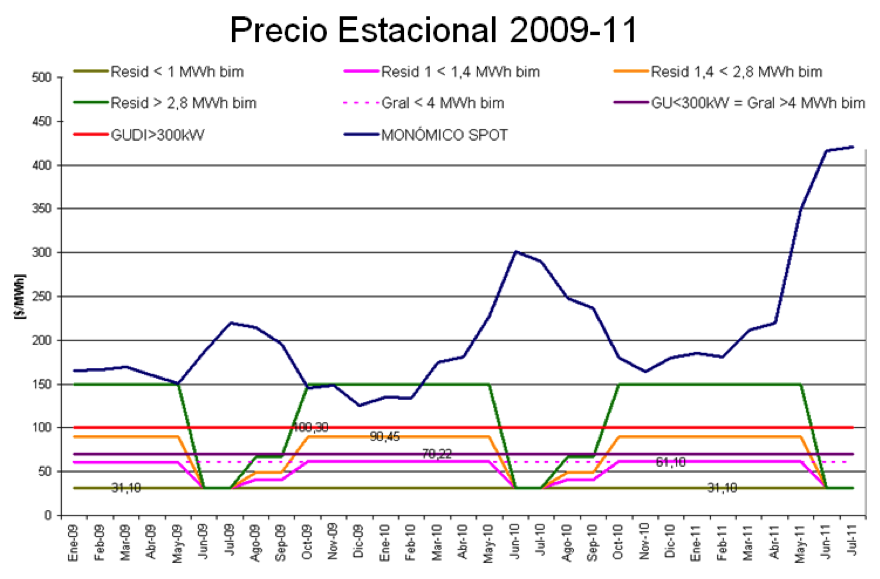

Como se menciona al inicio de la nota, dicha resolución modifica los precios al que compran la energía eléctrica los distribuidores (El Precio Estacional). De este modo se cambian los precios determinados por la Res SE 1301/11, que son los mostrados en el gráfico de arriba. La Res SE 1301, establecía en precio estacional único por categoría de usuario como muestra el cuadro siguiente

Así mismo establece que “los precios aplicados sean concordantes con los vigentes inmediatamente antes de la fecha del dictado del presente acto”